"CSRD is coming" (partie 2/2) - Comment expliquer simplement les ESRS à vos collègues ?

Dans la première partie de cet article, nous avons abordé le contexte dans lequel s’inscrit la CSRD, son ambition, ainsi que son calendrier d’application. Pour cette deuxième partie, on vous propose de plonger dans les 12 normes de durabilité CSRD (les ESRS, European Sustainability Reporting Standards), afin de comprendre quels en sont les éléments saillants.

Tout savoir sur les ESRS, normes de durabilité CSRD

Ce sont les 12 normes de durabilité applicables à l’ensemble des entreprises concernées par la CSRD (Corporate Sustainability Reporting Directive). Elles encadrent désormais la publication d’informations extra-financières. A date, seuls 12 ESRS trans-sectoriels ont été publiés. Il s’agit des normes environnementales, sociales et de gouvernance applicables à tous les secteurs. Ces normes regroupent les différents sujets de durabilité. Ces normes recensent la substantifique moelle des sujets de durabilité et les catégorisent en thématiques et sous-thématiques. Cela permet d’avoir un cadre partagé et clair au sein de l’Union Européenne. Bien qu’ils ne soient pas encore sortis, une quarantaine de critères sectoriels devraient être prochainement publiés.

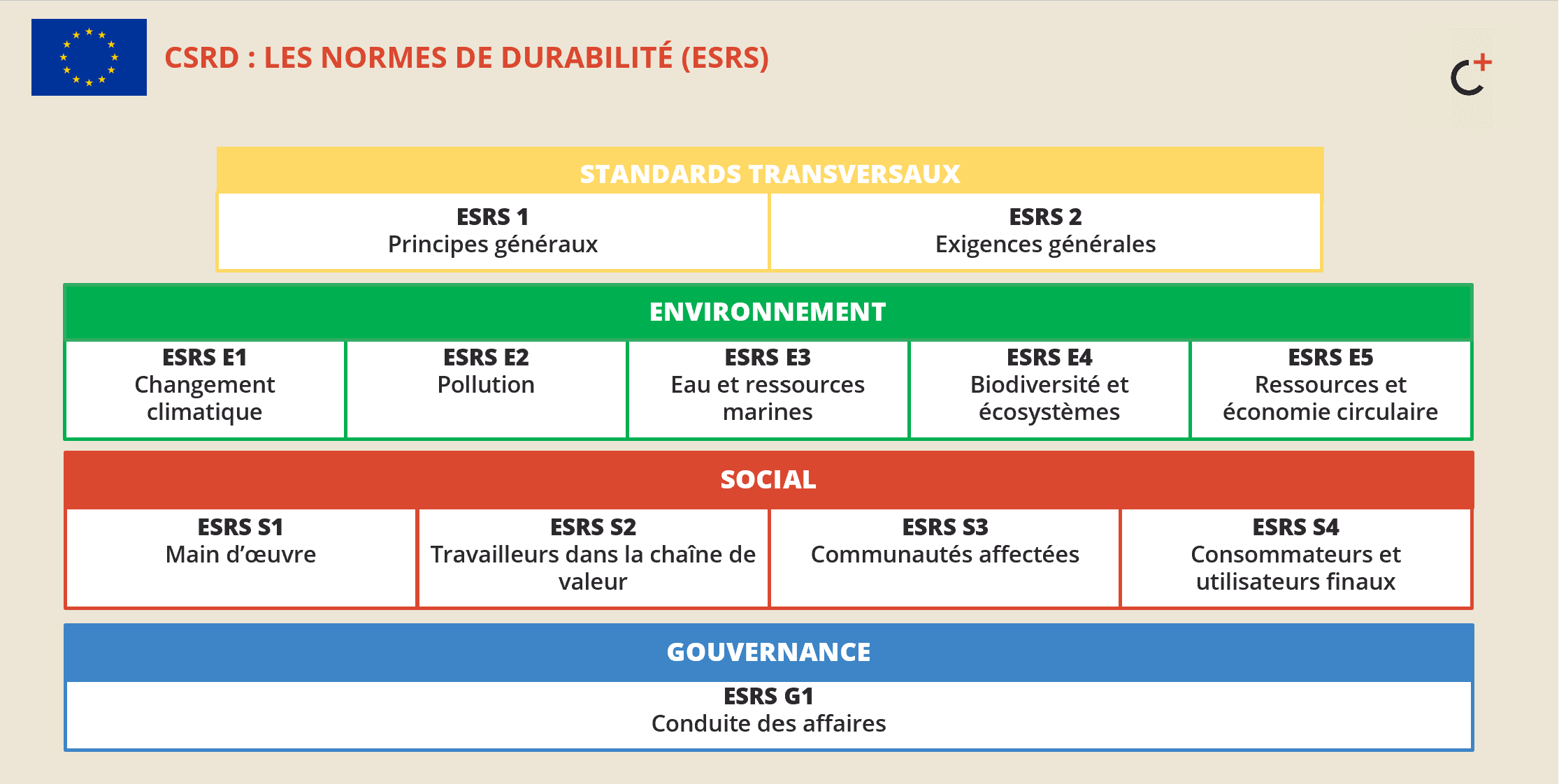

Les 12 normes de durabilité ESRS

2 normes transversales : on vous en dit plus juste en dessous !

- ESRS 1 Exigences générales “General Requirement” (par exemple, les périmètres de reporting)

- ESRS 2 Informations générales “General disclosures” (par exemple, le rôle des organes d’administration, de gestion et de surveillance)

5 normes environnementales :

- ESRS E1 Changement climatique

- ESRS E2 Pollution

- ESRS E3 Eau et ressources marines

- ESRS E4 Biodiversité et écosystèmes

- ESRS E5 Utilisation des ressources et économie circulaire

4 normes sociales :

- ESRS S1 Employés de l’entreprise

- ESRS S2 Employés de la chaîne de valeur

- ESRS S3 Communautés affectées

- ESRS S4 Consommateurs et utilisateurs

1 norme de gouvernance :

- ESRS G1 Conduite des affaires

Zoom sur les normes ESRS 1 & 2 qui fixent les grands principes du rapport de durabilité CSRD

L’élément clé à retenir est l’introduction du principe de double matérialité

La double matérialité est la clé d’entrée dans le rapport de durabilité et le point cardinal de la CSRD. Elle correspond à l’union :

- La matérialité financière qui correspond aux effets de l’environnement économique, social et naturel sur les performances financières de l’entreprise.Comment les sujets de durabilité se traduisent-ils en risques et opportunités pour l’entreprise ?

- La matérialité d’impact qui correspond à l’impact des activités de l’entreprise sur son environnement économique, social et naturel.Comment les sujets de durabilité se traduisent-ils en impacts négatifs et/ou positifs pour l’environnement (économique, social et naturel) ?

Chaque entreprise soumise à la CSRD devra réaliser son analyse de double matérialité pour définir quels sont les sujets de durabilité qui sont matériels pour elle. A noter qu’un sujet de durabilité est considéré comme matériel s’il l’est du point de vue de l’impact et/ou du point de vue financier.

Les autres grandes consignes de reporting

Les résultats de cette analyse conditionneront le contenu de son rapport de durabilité. Ainsi, pour tous les sujets matériels de l’entreprise, le reporting devra prendre en compte 4 domaines :

- sa gouvernance autour du sujet,

- sa stratégie, c’est-à-dire les actions mises en place pour répondre à cet enjeu,

- les impacts, risques et opportunités qu’elle identifie et,

- les objectifs et mesures associés.

Enfin, ces normes transverses, en plus de consacrer le principe de double matérialité, précisent que :

- le périmètre de ce nouveau reporting est l’ensemble de la chaîne de valeur, sur plusieurs horizons temporels (court, moyen et long termes) ;

- les entreprises devront contextualiser les données. Parmi les informations à publier, deux tiers environ seront qualitatives.

Zoom sur les normes ESRS Environnementales, Sociales & de Gouvernance

Au nombre de 10, ces normes sont censées couvrir de façon assez exhaustive les différents sujets de durabilité pouvant être matériels pour une entreprise donnée. Ainsi, pour chacun des sujets évalués comme matériels, l’entreprise trouvera dans chacun de ces ESRS le contenu associé à publier dans le cadre de son rapport de durabilité (quelles données qualitatives et quantitatives doivent être publiées ?). A titre d’exemple : La norme de durabilité : ESRS E1 Changement climatique Les sujets de durabilité associés :

- Adaptation au changement climatique

- Atténuation du changement climatique

- Energie

Ainsi, si ces sujets s’avèrent matériels après votre analyse de double matérialité, voici des informations que vous auriez à publier : Exemple d’information qualitative : explication de la compatibilité des objectifs avec la limite du réchauffement climatique à 1,5°C conformément à l’Accord de Paris. Exemple d’information quantitative : communiquer les émissions brutes de gaz à effet de serre (GES) pour les scopes 1, 2 et 3 et les émissions totales de GES.

Principaux éléments à retenir de l’acte délégué adopté par la Commission Européenne le 31 juillet 2023 sur l’adoption des ESRS

- Seules les informations générales (ESRS 2) “General Disclosures” restent obligatoires à fournir dans le cadre du reporting. A titre d’exemples, les entreprises devront publier :

- des éléments relatifs à sa gouvernance, c’est-à-dire l’ensemble des moyens et ressources ( financières, humaines, temporelles… ) par lesquels l’entreprise se structure et s’organise pour piloter et déployer sa stratégie RSE;

- des éléments relatifs à la gestion de ses impacts, risques et opportunités matériels; etc.

- L’ESRS E1 sur le changement climatique n’est désormais plus obligatoire. Toutefois, l’entreprise devra être en mesure de justifier la non matérialité du changement climatique pour elle. Il s’agit d’une exception où la charge de la preuve s’inverse.

- Pour les autres normes de durabilité, c’est l’analyse de double matérialité qui déterminera les sujets sur lesquels l’entreprise devra publier de l’information.

- La mise en application des normes sera progressive pour faciliter la mise en conformité, notamment pour les entreprises de moins de 750 salariés. Plus précisément :

- elles auront une année supplémentaire pour publier les données relative au scope 3 et au total des émissions de GES ;

- elles auront trois années supplémentaires pour publier les informations relatives aux effets financiers anticipés pour les thèmes environnementaux.

La CSRD, un véritable défi que vous feriez mieux d’anticiper !

Comme vous l’avez compris, la CSRD arrive et avec elle un reporting ambitieux et compliqué. Bien que certaines normes aient été allégées et que l’application soit progressive, la double matérialité et le rapport de durabilité sont des exercices inédits qui nécessiteront de l’anticipation et des ressources adaptées. Une des premières étapes est sans aucun doute de vous lancer le plus vite possible dans votre analyse de double matérialité ! Cela permettra, en plus de définir ou redéfinir votre stratégie RSE, d’anticiper le contenu de votre rapport de durabilité.

Les conseils de HAATCH sur la CSRD et les ESRS

Il est clé que cet exercice ne soit pas qu’un exercice de reporting et de transparence, mais une opportunité stratégique pour faire converger les enjeux de durabilité et business dans une logique de performance intégrée. La mise en conformité avec la CSRD va mobiliser beaucoup de ressources (humaines et financières) dans les années à venir et c’est pourquoi il est crucial de la rendre stratégique. Il ne faut pas se contenter de publier les informations demandées mais bien de questionner ses pratiques à l’aune de ses impacts, risques et opportunités sur l’ensemble de sa chaîne de valeur. Il s’agit aussi de comprendre que la double matérialité est un outil de dialogue puissant pour sonder ses parties prenantes. C’est dans cette perspective que nous avons accompagné le groupe Sodebo. Vous trouverez ici un entretien qui revient sur cet accompagnement et sur la manière dont nous avons associé le comité de direction pour rendre le sujet de la double matérialité hautement stratégique.

HAATCH vous accompagne !

Vous êtes soumis à la CSRD et ne savez pas par où commencer ? HAATCH est en mesure de vous accompagner, alors contactez-nous !