Calendrier CSRD : les dates essentielles

CSRD par-ci, CSRD par-là… Il est l’acronyme que l’on voit partout sans être vraiment capable de s’y retrouver. A ne pas confondre avec “CSR” qui est l’équivalent de “RSE” en anglais. Magnanimes, on vous a concocté une fiche pratique (en deux parties) sur le sujet pour vous aider à y voir plus clair. Dans cette première partie, nous détaillons le calendrier CSRD et son contexte de mise en œuvre. Dans la deuxième partie, nous plongerons dans les 12 normes de durabilité CSRD (ERS).

Bonne lecture !

Le contexte de cette nouvelle directive européenne :

La Corporate Sustainability Reporting Directive (CSRD) en anglais, ou Directive européenne sur la publication d’informations extra-financières, est la nouvelle règlementation qui encadre les exigences de reporting sur les sujets de durabilité. Elle vient remplacer la Non Financial Reporting Directive (NFRD). Etablie en 2017, la NFRD a été la première directive européenne à encadrer le reporting extra-financier. Elle concernait environ 11 000 entreprises. La CSRD s’appliquera progressivement à compter du 1er janvier 2024.

Elle s’inscrit dans le cadre du Pacte Vert pour l’Europe, dont l’ambition est de devenir le premier continent neutre pour le climat, à horizon 2050. Pour y parvenir l’Union Européenne s’est dotée d’un triple dispositif réglementaire : la Taxonomie européenne, la SFDR et la CSRD. Encore des acronymes un peu jargonneux… Pas de panique, on décortique ça ensemble :

- Le règlement Taxonomie est un référentiel de classification des activités économiques selon leur durabilité. La Taxonomie a pour objectif final de flécher les flux de capitaux vers des activités qui contribuent à la lutte contre le dérèglement climatique. Les entreprises devront indiquer la part de leur chiffre d’affaires ou de leurs produits financiers qui sont éligibles (ou non éligibles) et alignés (ou non alignés) avec la Taxonomie.

- Le règlement SFDR (Sustainable Finance Disclosure Regulation) exige que les sociétés du secteur financier communiquent des informations extra-financières pour chacun de leurs produits financiers et qu’elles les classent selon une certaine typologie en fonction de leur objectif de durabilité. Ces fonds, aussi appelés « article 6 », « article 8 » et « article 9 » guident les prestataires de services d’investissement dans leur classification des produits financiers, en fonction de leur niveau de durabilité.

- Les fonds « article 6 » ne poursuivent pas d’objectif de durabilité explicite. Ils ne sont pas soumis à des exigences particulières de transparence sur la durabilité.

- Les fonds « article 8 » sont des fonds qui ont pour objectif la durabilité, mais qui ne sont pas soumis à des critères de durabilité contraignants.

- Les fonds « article 9 » ont une vocation de durabilité. Ils ont des critères de durabilité contraignants et des objectifs clairs en matière de durabilité.

- La directive CSRD (Corporate Sustainability Reporting Directive) succède à la NFRD en fixant des normes et obligations plus contraignantes pour un panel élargi d’entreprises européennes. Le renforcement des exigences de reporting de durabilité des sociétés est un élément clé du Pacte Vert pour l’Europe. L’objectif principal de la CSRD est d’harmoniser le reporting de durabilité des entreprises et d’améliorer la disponibilité, la comparabilité et la qualité des données ESG publiées. Le second objectif est d’élargir le panel d’entreprises concernées, pour embarquer une plus grande part de l’économie dans la transition. La CSRD concernera environ 50 000 entreprises contre 11 000 pour la NFRD.

Ainsi ces 3 règlementations ont pour objectif de renforcer la transition écologique et sociale, et d’amorcer un cercle vertueux grâce à leur synergie :

- La taxonomie établit une classification claire de ce que sont ces activités reconnues durables ;

- La SFDR a vocation à orienter les investissements des entreprises financières vers des produits plus vertueux d’un point de vue environnemental et social ;

- La CSRD vise une transparence vis-à-vis des parties prenantes, et notamment des investisseurs, sur les pratiques environnementales et sociales des entreprises, afin d’orienter les capitaux vers les plus responsables, et d’encourager les autres à progresser.

Les principales dates du calendrier CSRD :

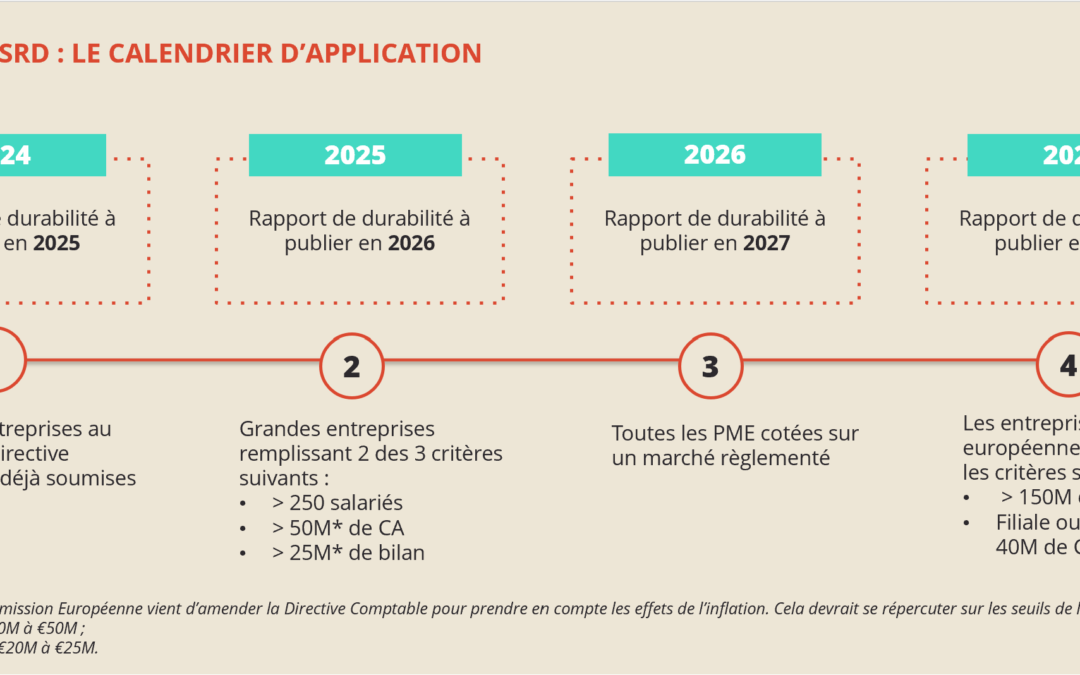

Voir l’infographie en illustration en haut de page

Le calendrier d’application de la CSRD est cadencé sur plusieurs années, afin de pouvoir permettre aux entreprises qui n’étaient pas soumises à la NFRD de se préparer.

Concrètement, qu’en est-il ?

- Le 1er janvier 2025 (pour l’exercice 2024) : si je suis une grande entreprise au sens de la directive comptable, déjà soumise à la NFRD → Je publie un rapport de durabilité en 2025 sur l’exercice 2024. Concrètement, si je publiais déjà une Déclaration de Performance Extra-Financière, je dois préparer ma mise en conformité avec la CSRD dès maintenant ;

- Le 1er janvier 2026 (pour l’exercice 2025) : si je suis une grande entreprise qui remplit au moins 2 des critères suivants :

- 250 salariés & + ;

- €50M* de CA & + ;

- et/ou €25M* de bilan.

→ Je publie un rapport de durabilité en 2026 sur l’exercice 2025 ;

- Le 1er janvier 2027 (pour l’exercice 2026) : si je suis une PME cotée sur un marché réglementé → Je publie un rapport de durabilité en 2027 sur l’exercice 2026 ;

- Le 1er janvier 2028 (pour l’exercice 2027) : si je suis une entreprise non-européenne qui remplit les critères suivants :

- plus de €150M de CA en UE ;

- Filiale ou succursale > €40M de CA en UE.

→ Je publie un rapport de durabilité en 2029 sur l’exercice 2028 ;

Comme évoqué précédemment, le nombre d’entreprises concernées est considérablement élargi avec environ 50 000 entreprises assujetties, contre 11 000 avec la NFRD. A l’échelle nationale, cela représente environ 8 000 entreprises françaises, dont près des deux tiers sont des ETI qui vont découvrir le reporting de durabilité sur l’exercice fiscal 2025 pour une publication en 2026.

L’impact du CSRD sur les rapports sur le développement durable :

Les entreprises assujetties devront publier un rapport de durabilité. Il viendra se substituer à la DPEF (rapport anciennement prévu par la NFRD), avec une portée plus étoffée et plus stratégique. Cela se traduira notamment par l’intégration d’objectifs de développement durable dans la stratégie globale de l’entreprise, et également par le degré d’implication des instances de gouvernance dans la définition, la mise en œuvre et le pilotage de cette stratégie.

L’European Financial Reporting Advisory Group (EFRAG), organe consultatif de la Commission Européenne sur ce sujet, a publié 12 normes de durabilité (= les ESRS, European Sutainability Reporting Standards) pour définir le cahier des charges du rapport de durabilité. Ces normes ont pour objectifs de :

- guider les entreprises dans la publication du rapport de durabilité ;

- permettre la standardisation des données et donc une meilleure comparabilité de la performance extra-financière des entreprises.

Calendrier CSRD : ne perdez pas de temps pour vous y mettre !

Voici un détail des étapes recommandées :

- Etape 1 : réaliser sa double matérialité (identifier et évaluer les impacts significatifs de l’entreprise sur l’environnement et la société, ainsi que les risques et opportunités liés au développement durable qui peuvent affecter la performance financière de l’entreprise),

- Etape 2 : réaliser une analyse des écarts (ou gap analysis) pour mettre en place les process de collecte de données,

- Etape 3 : en année N-1 de publication, récolter les données et rédiger le rapport de durabilité en suivant les normes ESRS (European Sustainability Reporting Standards

Importance stratégique de la mise en conforimité CSRD :

La mise en conformité avec la CSRD ne doit pas être perçue comme une simple obligation réglementaire. C’est une opportunité pour :

- Élever la RSE (Responsabilité Sociétale des Entreprises) au niveau stratégique de l’entreprise

- Transformer la RSE d’un centre de coûts en un levier de pérennisation du modèle d’affaires

Cette approche permet non seulement de se conformer aux exigences réglementaires, mais aussi d’utiliser la CSRD comme un catalyseur pour renforcer la durabilité et la résilience de l’entreprise à long terme.

Pour lire la suite et comprendre ce qui se cache derrière les 12 ESRS : → La CSRD is coming (partie 2/2)

HAATCH vous accompagne sur votre calendrier CSRD !

Vous êtes soumis à la CSRD et ne savez pas par où commencer ? HAATCH est en mesure de vous accompagner, alors contactez-nous !

** La Commission Européenne vient d’amender l’Accounting Directive pour prendre en compte les effets de l’inflation (24,5% sur la période du 1er janvier 2013 au 31 mars 2023). Elle a redéfini les seuils de ce qui constitue les « micro », « petites », « moyennes » et « grandes » entreprises. Cela devrait se répercuter sur les seuils de la CSRD, en relevant :*

- le seuil de CA de €40M à €50M ;

- le seuil de bilan de €20M à €25M.

⚠️ Cela devrait représenter une exemption de 6% des entreprises qui étaient censées être concernées par la CSRD.