1 an post-Omnibus : point sur la CSRD, la CS3D et la Taxonomie

Alors, où en sommes-nous aujourd’hui, 1 an après Omnibus ?

Cet article vous propose une synthèse des évolutions et un état des lieux à date des obligations réglementaires en matière de reporting ESG et de devoir de vigilance pour les entreprises européennes et non européennes concernées.

Sommaire :

- Rappels – “Omnibus”, CSRD, CSDDD, Taxonomie : de quoi parle-t-on ?

- Synthèse des évolutions actées et en cours – tableaux récapitulatifs “avant/après”

- Synthèse des évolutions actées et en cours – explications rédigées

1. Rappels – “Omnibus”, CSRD, CSDDD, Taxonomie : de quoi parle-t-on ?

Omnibus

Paquet législatif présenté par la Commission européenne en février 2025 visant à simplifier et modifier plusieurs textes du Pacte Vert, notamment la CSRD, la Taxonomie européenne et la CSDDD, afin d’alléger la charge pour les entreprises initialement concernées.

CSRD (Corporate Sustainability Reporting Directive)

Directive européenne entrée en vigueur en 2023 qui impose aux entreprises concernées de publier des informations qualitatives et quantitatives harmonisées sur leurs enjeux environnementaux, sociaux et de gouvernance majeurs, selon les 10 normes ESRS et le principe de double matérialité.

CSDDD (Corporate Sustainability Due Diligence Directive)

Directive européenne adoptée en 2024 instaurant un devoir de vigilance pour certaines grandes entreprises, les obligeant à identifier, prévenir et atténuer les impacts négatifs sur les droits humains et l’environnement dans leur chaîne de valeur.

Taxonomie européenne

Règlement européen définissant une classification des activités économiques considérées comme durables sur le plan environnemental, afin d’orienter les investissements vers des activités contribuant aux objectifs climatiques et environnementaux de l’Union européenne. Le principe : identifier les activités éligibles selon une classification sectorielle, puis évaluer le niveau d’alignement de ces activités avec des critères environnementaux et sociaux, afin de communiquer des données financières associées.

2. Synthèse – Avant / Après Omnibus

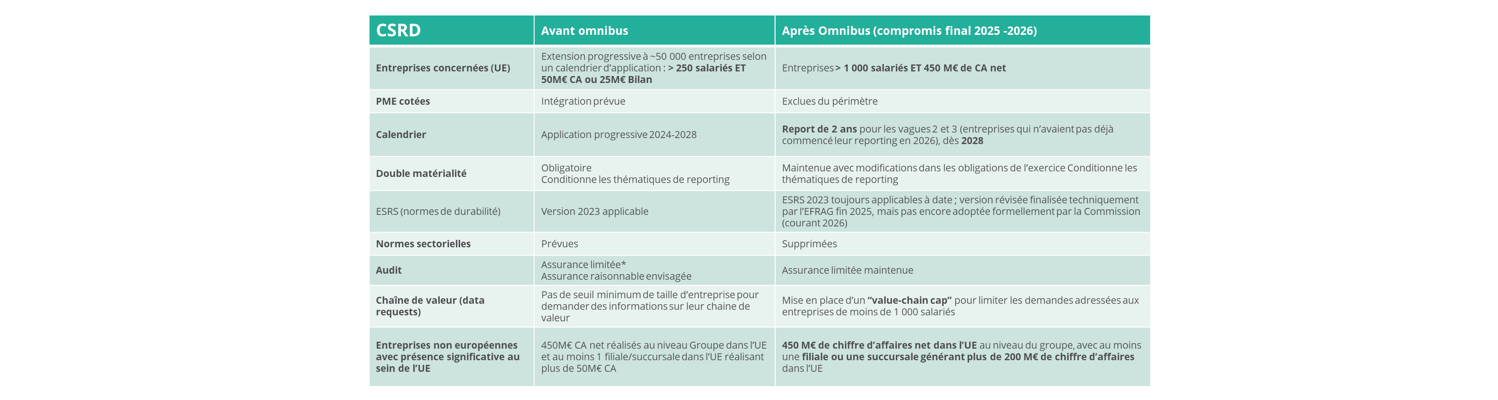

CSRD

Taxonomie

CSDDD (Devoir de vigilance)

Chronologie synthétique

- 2023 : adoption des premiers ESRS

- 2024 : adoption de la CSDDD

- 26 février 2025 : présentation du paquet Omnibus par la Commission européenne

- Décembre 2025 : finalisation technique du projet d’ESRS révisées par l’EFRAG

- 24 février 2026 : adoption définitive d’Omnibus I par le Conseil

- 26 février 2026 : publication de la directive Omnibus I au Journal officiel de l’UE

- 18 mars 2026 : entrée en vigueur de la directive Omnibus I

1. La CSRD : recentrage et ajustement du calendrier

Périmètre

Initialement, la CSRD devait concerner environ 50 000 entreprises, avec un élargissement progressif du périmètre.

Le texte adopté limite désormais son application aux entreprises :

- de plus de 1 000 salariés,

- et réalisant plus de 450 M€ de chiffre d’affaires net annuel.

Les PME cotées sortent du périmètre. Les exigences applicables aux entreprises de pays tiers sont également relevées.

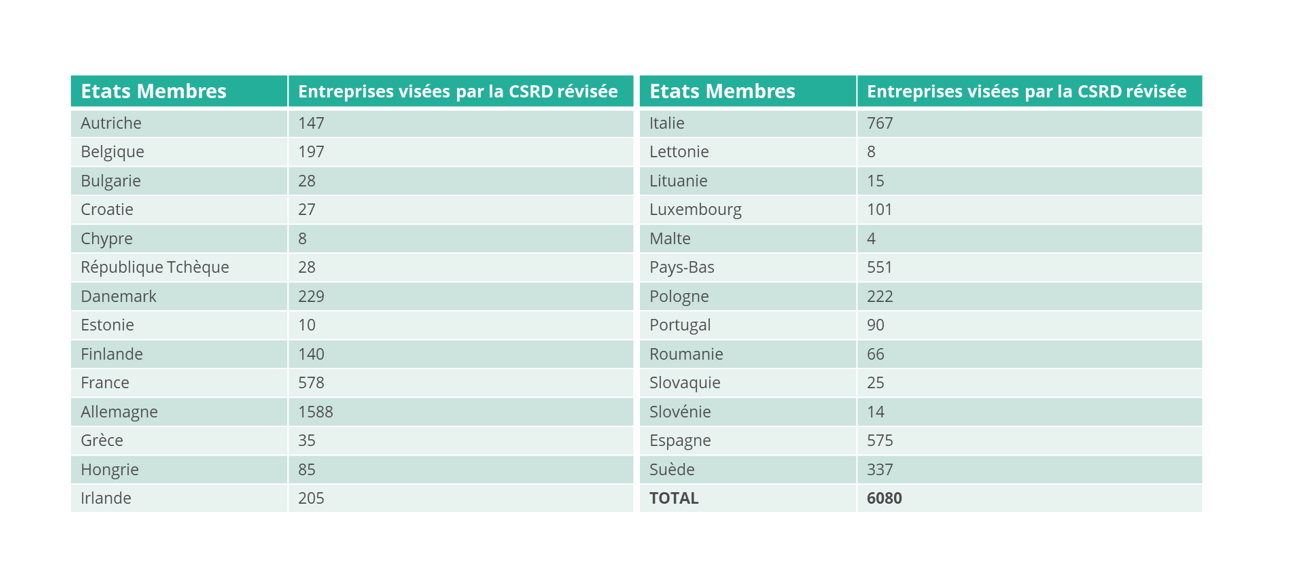

Voici la répartition des entreprises désormais concernées en Union européenne (hors entreprises non européennes) :

Calendrier

Un report de deux ans est prévu pour les entreprises qui devaient commencer à publier en 2026 ou 2027.

Les entreprises déjà soumises au reporting selon le calendrier initial ne sont pas concernées par ce report de la même manière.

ESRS : clarification importante

- Les normes ESRS initiales, définissant les thématiques de durabilité et les données sur lesquelles reporter, ont été adoptées en 2023.

- L’EFRAG a finalisé une proposition technique de simplification fin 2025.

- À date, la Commission européenne n’a pas encore adopté formellement les ESRS révisées par acte délégué.

- Les ESRS actuellement en vigueur restent donc applicables tant que les normes révisées ne sont pas formellement adoptées et publiées.

Les normes sectorielles initialement prévues sont supprimées dans le cadre du texte adopté.

Audit

Le niveau d’assurance reste limité.

Le passage à une assurance raisonnable n’est plus prévu.

Assurance limitée : niveau de vérification réalisé par un auditeur consistant à examiner la cohérence et la plausibilité des informations publiées, sans procéder à des contrôles exhaustifs. Elle conduit à une conclusion formulée de manière négative et offre un niveau d’assurance inférieur à l’assurance raisonnable.

Chaîne de valeur (“value-chain cap”)

Un plafond est introduit pour limiter les demandes d’informations adressées aux entreprises de la chaîne de valeur de moins de 1 000 salariés.

Dans le cadre de leur reporting ESG, les entreprises soumises à la CSRD peuvent avoir besoin de demander des données qualitatives et quantitatives à leurs fournisseurs, clients ou autres partenaires non soumis à la directive. Le mécanisme de “value-chain cap” vise à limiter ces demandes, en les encadrant par le futur standard volontaire applicable aux entreprises situées sous les seuils de la CSRD.

Entreprises non européennes avec présence significative dans l’UE

Après Omnibus I, une entreprise non européenne entre dans le champ de la CSRD si elle réalise plus de 450 M€ de chiffre d’affaires net dans l’Union européenne au niveau du groupe et dispose dans l’UE d’au moins une filiale ou succursale générant plus de 200 M€ de chiffre d’affaires.

Ce relèvement des seuils réduit donc le nombre d’entreprises de pays tiers concernées par le dispositif.

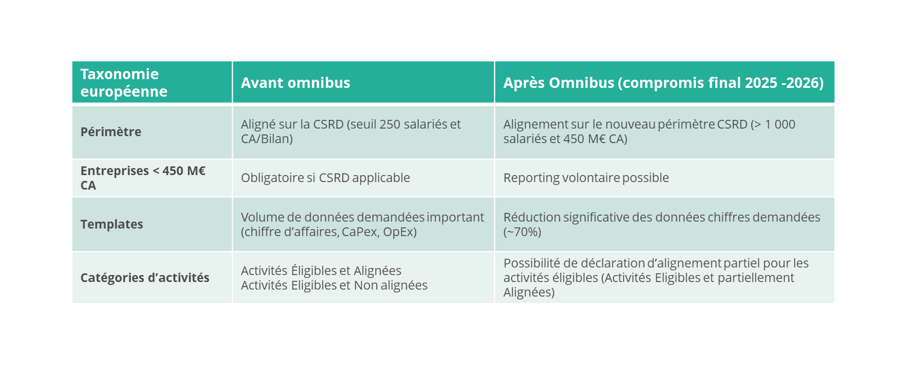

2. La Taxonomie européenne : évolutions proposées à ce stade

Sur la Taxonomie, il convient de distinguer le texte Omnibus I définitivement adopté et les autres évolutions encore en cours.

À ce stade :

- la Commission a proposé un alignement plus étroit du périmètre Taxonomie avec le nouveau périmètre CSRD ;

- elle a également proposé un allègement des templates et une réduction du volume de données demandées ;

- la possibilité de déclarer un alignement partiel a aussi été évoquée.

Ces évolutions ne relèvent toutefois pas toutes du texte Omnibus I déjà adopté et doivent encore être précisées ou formalisées par des actes délégués.

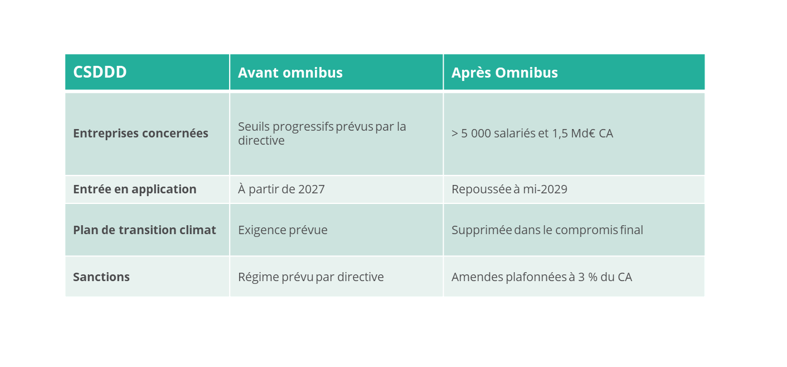

3. La CSDDD : recentrage sur les très grandes entreprises

Adoptée en 2024, la directive est modifiée dans le cadre d’Omnibus I :

- application limitée aux entreprises de plus de 5 000 salariés et de plus de 1,5 Md€ de chiffre d’affaires net mondial ;

- entrée en application repoussée à 2029 ;

- suppression de l’obligation explicite de plan de transition climat ;

- amendes plafonnées à 3 % du chiffre d’affaires net mondial.

Points d’attention pour 2026

- Les transpositions nationales doivent encore intervenir dans les délais prévus par la directive.

- Les ESRS révisées ne sont pas encore formellement adoptées par la Commission.

- Des actes délégués complémentaires restent attendus, notamment sur le cadre volontaire et sur les évolutions proposées concernant la Taxonomie.